Comme chaque année, Kantar, France Pub et l’IREP ont croisé leurs données pour réalisé un Baromètre Unifié du marché publicitaire relatif au premier (bump) trimestre de 2020. Et dans le contexte inédit de crise sanitaire, dès le 1er trimestre 2020 le constat est clair, l’ensemble des médias est impacté, alors que la période de confinement en France n’a débuté que mi-mars.

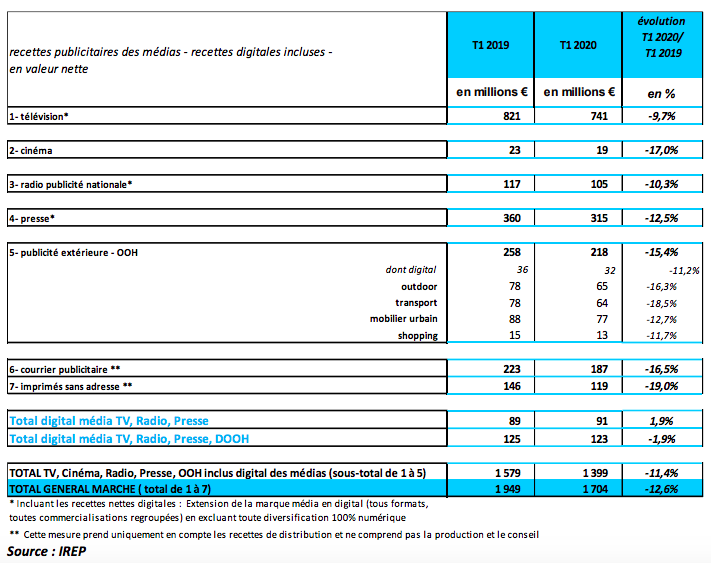

Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), les recettes publicitaires nettes des médias s’élèvent à 1,704 milliard d’euros, en baisse de -12,6% par rapport au 1er trimestre 2019 (vs -1,3% au T1 2019). A noter la bonne tenue des recettes nettes digitales de la télévision, de la presse et de la radio, qui affichent une légère progression de +1,9% (vs +4,7% au T1 2019). En intégrant le DOOH fortement pénalisé ce trimestre, les recettes digitales des 4 médias cumulées affichent une légère décroissance de -1,9% (vs +9,5% au T1 2019).

Tous les médias sans exception voient leurs recettes publicitaires diminuer ce 1er trimestre : La télévision est en baisse, à -9,7% (vs +2,1% au T1 2019), La radio nationale régresse de -10,3% (vs +2,5% au T1 2019), La presse, tous segments de presse confondus, est en recul de -12,5% (vs -3,2% au T1 2019). La crise du Covid-19 a fortement impacté la publicité extérieure, avec une régression de -15,4% ce trimestre (vs +1,3% au T1 2019). Tous les segments de l’OOH sont en baisse : L’outdoor à -16,3% (vs -3,6% au T1 2019), le transport à -18,5% (vs +8,2% au T1 2019), le mobilier urbain à -12,7% (vs -0,5% au T1 2019), et le shopping à -11,7% (vs +5% au T1 2019). Le segment DOOH, particulièrement dynamique tout au long de l’année 2019, accuse ce trimestre une baisse significative de -11,2% (vs +26,5% au T1 2019). Avec la fermeture des salles à la mi-mars, le cinéma voit ses recettes décroître à -17% (vs +2,5% au T1 2019). Enfin, les deux médias de l’adressage continuent de s’inscrire dans une tendance baissière : le courrier publicitaire à -16,5% (vs -10,3% au T1 2019) et les imprimés sans adresse à -19% (vs -7,5% au T1 2019).

Retrouvez le baromètre complet ici avec tous les chiffres concernant l’impact de la crise et les prévisions pour les mois à venir.